Seria „Kto pyta, nie błądzi” powstaje na podstawie naszych rozmów z Klientami. Przedstawiamy pytania, które do nas wpływają i udzielamy na te pytania odpowiedzi. Cykl pojawia się co dwa tygodnie na łamach „Dziennika Związkowego”.

Pani Janina:

Mam 67 lat. W chwili wejścia w Medicare posiadałam ubezpieczenie z pracy, w związku z tym mam tylko i wyłącznie część A Medicare. Za kilka miesięcy chcę odejść z pracy i przejść na emeryturę. Chciałabym wiedzieć, jaka jest procedura związana z aktywowaniem części B Medicare.

Robert Sobczak:

W momencie, w którym mamy już ustaloną datę odejścia z pracy lub datę rezygnacji z ubezpieczenia grupowego, musimy zgłosić się do Social Security Administration z dwoma wypełnionymi formami. Jedna z nich określa datę reaktywacji części B Medicare i jest wypełniana oraz podpisana przez aplikanta, druga forma jest potwierdzeniem ciągłości i posiadania ubezpieczenia z pracy i powinna być wypełniona i podpisana przez pracodawcę lub osobę odpowiedzialną za świadczenia dla pracowników.

Formy te można otrzymać w Social Security office, jak również w naszym biurze, gdzie jednocześnie możecie Państwo otrzymać bezpłatną pomoc w ich wypełnieniu. Pomagamy również w dostarczeniu podpisanych form do biura Social Security do realizacji.

Po otrzymaniu nowej karty z datą aktywności częścią A i B będzie Pani gotowa do spotkania z agentem w celu wybrania uzupełnień do Medicare.

Pan Krzysztof:

Za kilka tygodni wchodzę w Medicare i przyjmuję dużo lekarstw. Czy to wpłynie na koszt moich suplementów do Medicare?

Robert Sobczak:

Panie Krzysztofie, w początkowym okresie od momentu wejścia w Medicare ilość leków używanych przez Pana nie będzie wpływała na możliwość wyboru ani na cenę suplementów. W późniejszym czasie sytuacja ta może ulec zmianie.

Pan Józef:

Mam 51 lat, interesuje mnie plan szpitalny, chciałbym wiedzieć, co wpływa na cenę takiego planu?

Robert Sobczak:

Panie Józefie, na cenę planu typu indemnity zwanego potocznie planem szpitalnym, wpływają przede wszystkim następujące elementy:

- choroby przebyte w ciągu ostatnich 5-10 lat

- wiek

- miejsce zamieszkania

- ilość osób zapisujących się z Panem na plan

- forma płatności

Pani Ania:

Z uwagi na ograniczenie kosztów wstępnych zapisałam się na Medicare Advantage, ale przerażają mnie koszty związane z ewentualnym pobytem w szpitalu. Czy jest na to jakaś rada?

Robert Sobczak:

Tak, oczywiście. Istnieją na przykład plany typu Indemnity dla osób posiadających Medicare, które pokrywać mogą na przykład następujące co-pays w planach typu Medicare Advantage:

- koszty pobytu w szpitalu

- koszt ambulansu

- koszty pobytu w skilled nursing facility

- koszty zabiegów operacyjnych

- itp.

Pan Janusz:

Mam 68 lat i dopiero za kilka miesięcy będę kwalifikował się na Medicare. Czy w moim przypadku procedura zapisowa jest inna niż w przypadku osób, które wchodzą w Medicare w wieku 65 lat?

Robert Sobczak:

Procedura zapisu na Medicare w Pana przypadku jest bardzo podobna, nadal wszystkie formalności dokonywane przez kontakt z biurem Social Security Administration. Obecnie można zrobić to przez internet lub telefon. Jeśli potrzebuje Pan pomocy proszę o kontakt z naszym biurem, gdzie bezpłatnie pomożemy w wypełnieniu i wysłaniu aplikacji elektronicznej oraz wytłumaczymy cały proces otrzymania Medicare.

Pani Grażyna:

Jestem na disability od 3 lat. Czy to prawda, że powinnam mieć już Medicare? Gdzie się zgłosić?

Robert Sobczak:

Pani Grażyno, w większości przypadków po 24 miesiącach od momentu wejścia w disability osoba otrzymuje Medicare. Proszę skontaktować się z biurem Social Security, by wyjaśnić, dlaczego tak się nie stało w Pani przypadku.

Pan Antoni:

Mam 62 lata i przechodzę na wcześniejszą emeryturę, czy kwalifikuję się również na Medicare?

Robert Sobczak:

Niestety daty przejścia na wcześniejszą emeryturę nie jest powiązana z datą otrzymania Medicare. Na Medicare przechodzimy kończąc 65 lat lub po 24 miesiącach od otrzymania renty inwalidzkiej.

Pan Tadeusz:

Mam Obamacare od 3 lat i w tym roku przechodzę na Medicare. Jak załatwia się procedurę przejścia z jednego programu na drugi?

Robert Sobczak:

W tym przypadku najlepiej by było, gdyby udał się Pan do licencjonowanego agenta, posiadającego licencje AHIP, który pomoże panu płynnie przejść z systemu Obamacare na system Medicare. Zapraszamy do naszego biura, gdzie nasi agenci specjalizują się w obu typach ubezpieczeń na zdrowie.

Pani Krystyna:

Jaka jest różnica pomiędzy ACA, a Obamacare?

Robert Sobczak:

Obamacare jest potoczną nazwa ustawy Affordable Care Act, w skrócie ACA.

Pani Magdalena:

Jakie ubezpieczenia na zdrowie (nie Medicare) można wykupić poza otwartym okresem zapisowym?

Robert Sobczak:

Istnieje cała gama ubezpieczeń osiągalnych poza otwartym okresem zapisowym, aczkolwiek większość z nich związana jest z weryfikacją zdrowotną i przeznaczona dla osób poniżej 65. roku życia. Najważniejsze z nich to:

- plany szpitalne

- plany krótkoterminowe

- suplementy na wypadek i krytyczną chorobę

- plany dentystyczne

- ubezpieczenia zdrowotne na wyjazdy zagraniczne

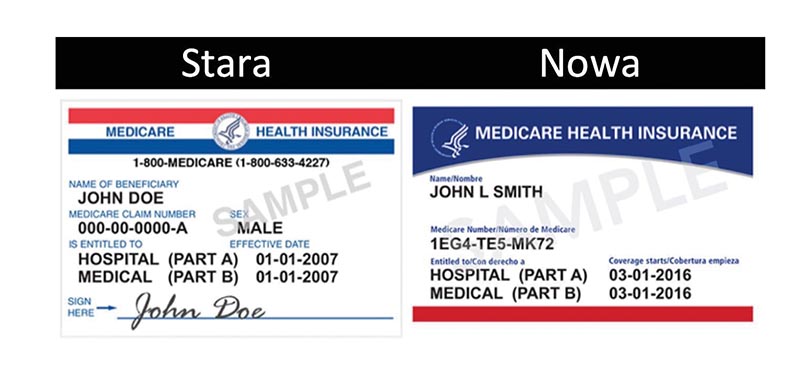

Pani Izabela:

Chciałabym się dowiedzieć, jak wygląda nowa karta Medicare?