W każdy czwartek Freddie Mac publikuje wyniki swojego pierwotnego badania rynku kredytów hipotecznych, które wskazuje najnowsze zmiany w 30-letnim stałym oprocentowaniu kredytów hipotecznych. W ubiegłym tygodniu ogłoszono wskaźnik 3,01%. Po raz pierwszy od trzech miesięcy oprocentowanie kredytów hipotecznych przekroczyło 3%. W komunikacie prasowym towarzyszącym badaniu, główny ekonomista Freddie Mac, wyjaśnia:

“Oprocentowanie kredytów hipotecznych wzrosło w tym tygodniu we wszystkich rodzajach pożyczek, ponieważ rentowność 10-letnich amerykańskich obligacji skarbowych osiągnęła najwyższy poziom od czerwca.”

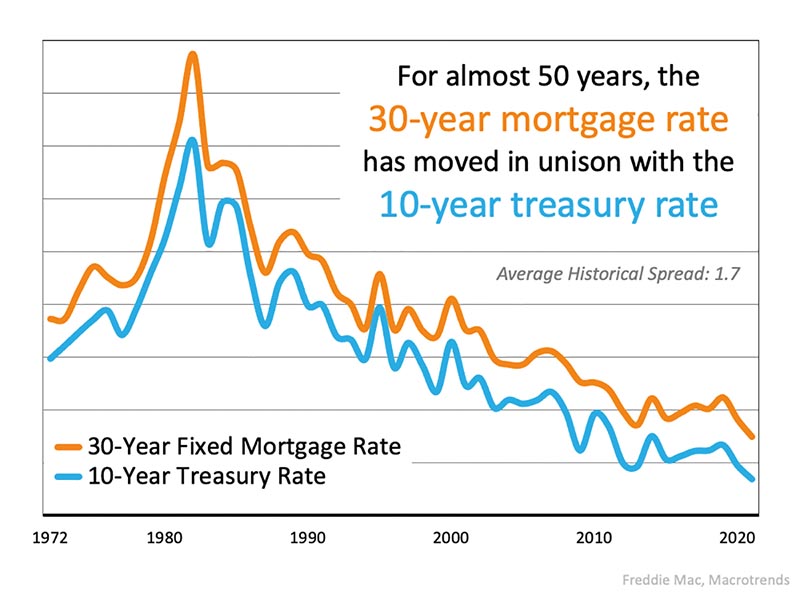

Powodem, dla którego wspominam o oprocentowaniu 10-letnich amerykańskich obligacji skarbowych, jest fakt, że w ciągu ostatnich pięćdziesięciu lat istniał bardzo silny związek między tym oprocentowaniem a 30-letnim oprocentowaniem kredytów hipotecznych.

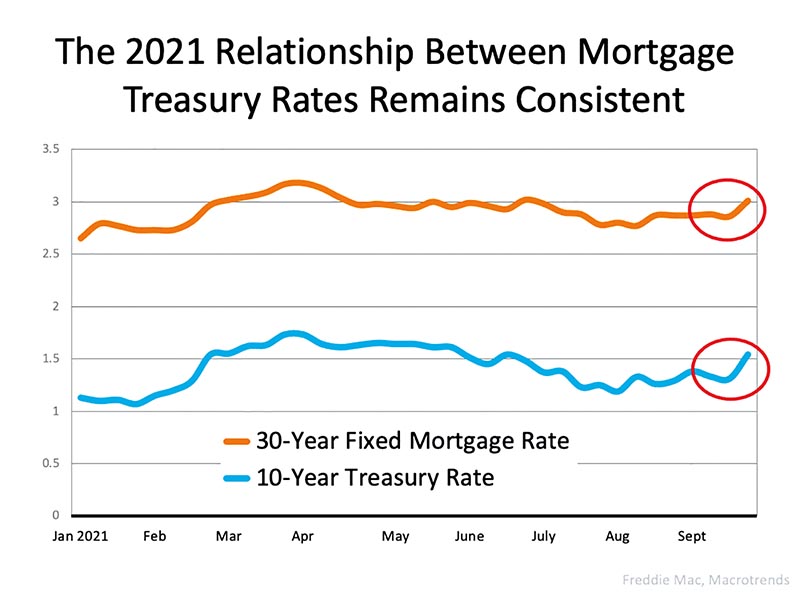

Tę zależność można zaobserwować na załączonym wykresie. Relacja była również spójna przez cały 2021 r., o czym świadczy drugi wykres.

Wykres pokazuje również, że ostatni skok oprocentowania kredytów hipotecznych został poprzedzony skokiem dziesięcioletniego oprocentowania obligacji Skarbu Państwa (o czym świadczą czerwone kółka).

Co wpływa na stopę zwrotu?

Według Investopedii, istnieje wiele czynników ekonomicznych, które wpływają na rentowność obligacji skarbowych, takich jak stopy procentowe, inflacja i wzrost gospodarczy.

Ponieważ obecnie istnieją obawy o inflację i wzrost gospodarczy w związku z pandemią, rentowności obligacji skarbowych wzrosły w zeszłym tygodniu. Ten skok wpłynął na oprocentowanie kredytów hipotecznych.

Co to dla nas oznacza?

We wspomnianym wyżej oświadczeniu Freddie Mac mówi:

“Spodziewamy się, że oprocentowanie kredytów hipotecznych będzie nadal nieznacznie rosło, co prawdopodobnie będzie miało wpływ na ceny domów, powodując ich nieznaczny spadek po wzroście w ciągu ostatniego roku.”

Starszy ekonomista i dyrektor ds. prognozowania dla Krajowego Stowarzyszenia Pośredników w Obrocie Nieruchomościami (NAR), również porusza ten problem:

„Konsumenci nie powinni panikować. Należy pamiętać, że choć w kolejnych miesiącach stawki będą rosnąć, to nadal będą one historycznie niskie. National Association of Realtors prognozuje, że 30-letnia stała stopa kredytu hipotecznego osiągnie 3,5% do połowy 2022 r.”

Prognozowanie oprocentowania kredytów hipotecznych jest bardzo trudne. Błędem prognoz ekonomicznych są próby prognozowania stóp procentowych kredytów hipotecznych, ponieważ zawsze można się pomylić. Biorąc to pod uwagę, jeśli jesteś kupującym dom po raz pierwszy lub obecnym właścicielem domu, który myśli o przeprowadzce do domu, który lepiej odpowiada twoim obecnym potrzebom, bądź na bieżąco z tym, co dzieje się z oprocentowaniem kredytów hipotecznych.

Tom Dudzinski

broker zarządzający, sprzedaje nieruchomości od 1990 roku, własne biuro prowadzi od 2001 roku. Zdobywca wielu nagród i wyróżnień, autor licznych publikacji, autor cotygodniowego radiowego magazynu Posiadłość, członek Chicago Association of REALTORS®, Illinois Association of REALTORS® oraz National Association of REALTORS®.