Kryzys zdrowotny, z którym obecnie się borykamy, skłonił niektóre firmy w całym kraju do ograniczenia lub całkowitego zaprzestania świadczenia usług. Ta przerwa w gospodarce wywarła ogromny wpływ na rynek pracy, w wyniku czego wiele osób straciło zatrudnienie. Wydawać by się mogło, że należy spodziewać się gwałtownej fali bankowych przejęć domów, tak jak to miało miejsce w latach 2008-2010. Jednak dzisiejszy rynek bardzo różni się od tego z 2008 roku.

Musimy w pełni zrozumieć, że obawa o falę przejęć bankowych związaną jest z dużą liczbą ludzi, którzy stracili stałe zatrudnienie w związku z pandemią koronawirusa. Tym razem są poważne powody, ze względu na które tej jesieni nie zobaczymy nagłego wzrostu liczby przejęć nieruchomości. Po pierwsze – pożyczkodawcy oferują właścicielom nieruchomości opcję przełożenia spłaty za dom w czasie lub dodania niezapłaconych rat hipotecznych do podstawy zadłużenia. Po drugie – bardzo duży kapitał własny zamrożony jest w murach nieruchomości rezydencyjnych.

Przełożenie spłat w czasie

Przełożenie spłat w czasie

Według federalnego biura ochrony konsumentów, Consumer Financial Protection Bureau (CFPB), tzw. forbearance to „sytuacja, w której usługodawca hipoteczny lub pożyczkodawca zezwala na tymczasowe obniżenie spłat kredytu hipotecznego lub tymczasowe wstrzymanie spłat kredytu hipotecznego”. To bardzo dobra opcja dla tych osób, które potrzebują natychmiastowej ulgi finansowej. Federalne biuro ochrony konsumentów daje właścicielom domów możliwość skorzystania z takiej opcji, co jest bardzo pomocne gospodarstwom domowym, które tego potrzebują w tym krytycznym momencie. Zgodnie z federalną ustawą o nazwie CARES Act federalne biuro ochrony konsumentów informuje, że:

„Jeśli doświadczasz trudności finansowych z powodu pandemii koronawirusa, masz prawo zażądać i uzyskać przełożenie spłat hipotecznych o 180 dni. Masz również prawo zażądać przedłużenia o kolejne 180 dni, jeśli twoja osobista sytuacja finansowa tego wymaga (łącznie do 360 dni maksimum).”

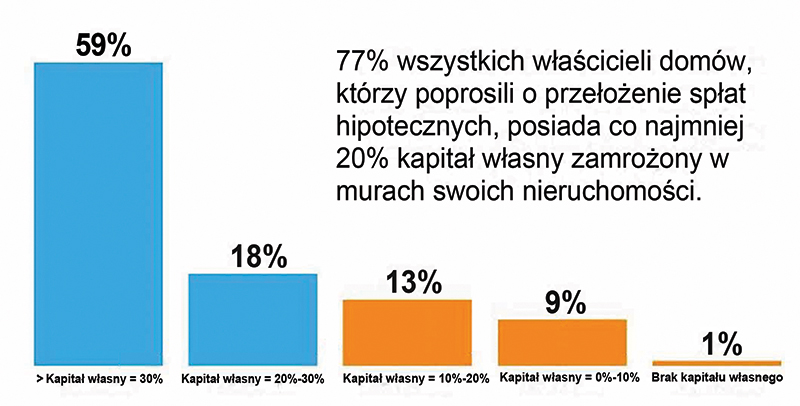

Duży kapitał własny właścicieli nieruchomości rezydencyjnych

Wkład własny, czyli tzw. equity działa również na korzyść właścicieli domów. Jest to kolejny powód, dla którego w najbliższej przyszłości nie zobaczymy znacznych przejęć bankowych nieruchomości. Większość właścicieli domów korzystających z możliwości przełożenia spłat hipotecznych w czasie w rzeczywistości posiada dużo większy udział własny w wartości swoich domów niż w roku 2008, kiedy to większość domów odbieranych przez banki było pod tzw. wodą, czyli wartość rynkowa domów spadła poniżej poziomu zadłużenia hipotecznego, a to z kolei było bezpośrednią przyczyną utraty wkładów własnych w posiadane nieruchomości. Obecny rynek jest stabilny, ceny domów rosną z miesiąca na miesiąc, więc tragedia na rynku nieruchomości, jakiej doświadczyliśmy 12 lat temu, obecnie nam nie grozi.

Niektórzy uważają, że jesienią tego roku będziemy świadkami gwałtownej fali bankowych przejęć nieruchomości, tym razem jednak realia rynkowe są inne niż te sprzed 12 lat. Dzisiejszy rynek nieruchomości bardzo różni się od rynku z 2008 roku, kiedy to wielu właścicieli domów porzucało swoje nieruchomości ze względu na gwałtowny spadek wartości, w wyniku czego poziom zadłużenia hipotecznego znacznie przekraczał wartość domów. Tym razem wartość domów znacznie przekracza poziom zadłużenia, dodatkowo rząd federalny wprowadził znaczne udogodnienia dla osób, które potrzebują doraźnej pomocy.

Tom Dudzinski

broker zarządzający, sprzedaje nieruchomości od 1990 roku, własne biuro prowadzi od 2001 roku. Zdobywca wielu nagród i wyróżnień, autor licznych publikacji, autor cotygodniowego radiowego magazynu Posiadłość, członek Chicago Association of REALTORS®, Illinois Association of REALTORS® oraz National Association of REALTORS®.