450 tysięcy właścicieli nieruchomości po cichu znalazło się “pod wodą”, czyli winnych jest bankowi więcej niż aktualna wartość ich nieruchomości. Z kolei million właścicieli nieruchomości posiada minimalny wkład własny, co zwiastuje kłopoty na przyszłość. Korekta cenowa coraz bardziej daje się we znaki w słonecznych stanach, gdzie ceny nieruchomości rosły najbardziej od początku pandemii.

450 tysięcy właścicieli nieruchomości, którzy zakupili je za pożyczkę hipoteczną, znalazło się w grudniu “pod wodą”. To oznacza, że po korekcie ich nieruchomość warta jest mniej niż obecne na niej zadłużenie – wynika z opublikowanej w poniedziałek, 5 grudnia ankiety firmy analitycznej Black Knight. Korekta cenowa, w której obecnie się znajdujemy, dotknęła najbardziej 6 na 10 pożyczkobiorców, którzy swoją nieruchomość zakupili lub przefinansowali w 2022 roku.

“Chodź korekta cenowa (czyli: spadki) ostatnio spowalnia, obnażyła ona ryzyko, jakie ponoszą posiadacze pożyczek” – przeczytamy w Black Knight Mortgage Monitor. Jak napisał w oświadczeniu Ben Graboske, ryzyko pożyczkodawców jest znacznie mniejsze niż w 2008 roku, bo zauważamy znaczną różnicę między ryzykiem pożyczek zaciągniętych w ostatnim roku w porównaniu z tymi z początku pandemii. Te właściwie nie noszą obecnie ryzyka niewypłacalności. Wśród 450 tysięcy nieruchomości, których dane porównał Black Knight 250,000 zakupionych było w 2022. Około 5% z nieruchomości zakupionych czy przefinansowanych w tym roku jest obecnie “pod wodą”, a następne 19% ma mniej niż 10% równowartości pożyczki w domu. Dla porównania, jedynie 1% domow zakupionych lub przefinansowanych w 2021 znajduje się w podobnej sytuacji, a 3% ma mniej niż 10% equity. W sumie, jak szacuje Black Knight około miliona posiadaczy domów z pożyczkami ma “ograniczoną” równowartość w ich domu, co definiuje jako 10% lub mniej.

Warto pamiętać, że tacy pożyczkodawcy bardziej narażeni są na utratę nieruchomości w procesie foreclosure w przypadku zmiany sytuacji życiowej takiej, jak zmiana pracy lub choroba, bo jest im ciężej sprzedać nieruchomość i spłacić pożyczkę, ponieważ często nie ma wystarczająco funduszy, aby obsłużyć samą transakcję. Dotyka to najbardziej pożyczkobiorców FHA (Federal Housing Administration – pożyczka na 3.5% wpłaty własnej) i VA (Veterans Administration – pożyczka na 0% wpłaty własnej). Szacuje się, że pod koniec 2022 około 20% nieruchomości zakupionych na pożyczki FHA i VA znalazło się “pod wodą” a ⅔ ma mniej niż 10% równowartości w domu. W wszystko w czasie, gdy w związku z inflacją na rynku nieruchomości rzeczy zaczynały ruszać się w “dobrą stronę.” “Rent” czyli cena wynajmu zaczęła spadać lub pozostała niezmienna z października do listopada w sześciu z 40 największych miast Ameryki. I choć ceny najmu wyższe są od tych sprzed roku – jak informuje CoStar, tempo wzrostu hamuje praktycznie wszędzie. Obok cen żywności i energii, ceny najmu są głównymi wyznacznikami inflacji. Największe spadki notują słoneczne stany, które na początku pandemii najbardziej pożądane były przez inwestorów i które teraz “ochładzają się” najszybciej.

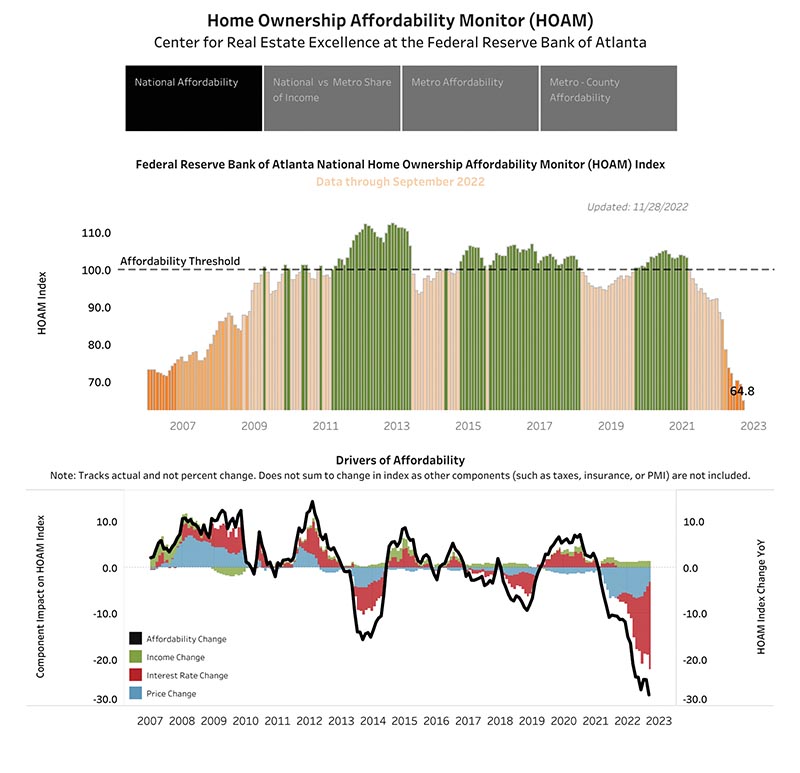

Rent w ujęciu rocznym wyższy był w grudniu 2021 o 22% w Las Vegas – teraz spadł o 0.4% pod koniec Listopada. W Phoenix w zeszłym roku ceny najmu wzrosły o 20.8%, teraz jedynie o 0.4% w listopadzie. W skali całego kraju – jak informuje CoStar wzrost cen skorygowany został z 4.8% w październiku do 4.1% w listopadzie. Czynnikiem, który najbardziej odczuwalny będzie w przyszłym roku jest dostępność cenowa czyli housing affordability. Ta pod koniec 2022 roku znajduje się w najgorszym punkcie od 15 lat, a wiele dużych – do niedawna dostępnych cenowo – amerykańskich miast w kryzysie dostępności cenowej – wynika z najnowszego raportu Federal Reserve Bank of Atlanta. Gdy ceny schronienia rosną szybciej niż płaca, ludzie narażeni są na bezdomność, a ta stanowi nie tylko osobistą i społeczną tragedię, ale także jej koszta ponoszą wszyscy podatnicy, co jedynie pogarsza prognozy ekonomiczne. Mieszkańcy typowego domu w Ameryce o średnich dochodach musieli w wrześniu wydać 46 procent swoich dochodów, aby zakupić średnio wyceniony dom – to rekord wszystkich czasów.

Na samym dole rankingu znajduje się Key West, Florida, gdzie prawie 100% zarobków wydane zostanie na koszt mieszkania. Spadek osiągalności cenowej ma miejsce po tym, jak ceny osiągnęły najwyższy poziom w historii, a oprocentowanie pożyczek hipotecznych spadło poniżej 3% by następnie wzrosnąć ponad 7% sprawiając, że miesięczna rata kredytu hipotecznego wzrosła o 36-40%. Jedyne co sprawia, iż ceny nie spadły drastycznie – co pomogłoby kupującym – jest brak wystarczającej ilości domów na rynku. Zdecydowana większość dobrze sytuowanych miast badanych w Home Ownership Affordability Monitor Index była na Środkowym Zachodzie i Północnym Wschodzie, jak Toledo w Ohio z wynikiem 100.6 punktów. Index mierzy dostępność cenową średniego domu dla średnio zarabiającej rodziny przy założeniu, że na mieszkanie nie powinna wydać ona więcej niż 30% dochodów. Wynik poniżej 100 oznacza rynek niedostępny cenowo. Obecnie 5 najbardziej dostępnych cenowo miast Ameryki to: St. Louis, Des Moines, Scranton oraz Dayton. Pięć najmniej dostępnych cenowo to wszystkie kalifornijskie miasta: Los Angeles, San Francisco-Oakland, San Jose i San Diego. Aglomeracja New York-Newark-Jersey City okazała się szóstym najmniej dostępnym z rodziną zarabiająca średnio $86,000 rocznie, która wydać musi 66% zarobków rocznych na zakup domu o średniej wartości $621,000.

I choć problemy z dostępnością cenową w rejonie Wielkiego Jabłka nie są niczym nowym, to największe spadki owej dostępności zanotowały miasta Południowego Wschodu, jak Atlanta, Tampa, Nashville i Orlando. W Indeksie Atlanta uzyskuje 67.1 on the affordability index, ze średnim dochodem $73,601 i 44.7% dochodu wydanego na mieszkanie o średniej wartosci $390,000 i oprocentowaniu pożyczki 6.7%.

Zdania, co do ewentualnego kryzysu na rynku nieruchomości, są podzielone. Jedno jest pewne: przed nami interesujacy i niepokojacy zarazem 2023 rok, w którym z pozoru pozytywne dane ekonomiczne będą miały drugie dno.

Sergiusz “Sergio” Zgrzębski

pośrednik handlu nieruchomościami/przedsiębiorca prowadzący działalność pod szyldem franczyzy Keller Williams Premiere Properties, Real Estate Coach (instruktor w branży nieruchomości) w EtoP Group zrzeszającej 1200+ agentów KW w 5 biurach na zachodnich przedmieściach Chicago. Tytuł Top Agent 2018-2022 oraz złota nagroda za reprezentowanie sprzedających za 2021 rok od Keller Williams International.Ur. 12.15.1980 w Gdyni w Polsce. Absolwent Wyższej Szkoły Dziennikarskiej im M. Wańkowicza na kierunku dziennikarstwo prasowe (Licencjat) oraz Columbia College Chicago na kierunku Produkcja Telewizyjna w specjalizacji reżyseria TV (Bachelor).Dziennikarz radiowy i telewizyjny przez lata związany z Polvision TV, laureat nagrody Better Business Bureau Diogenes Award for Excellence in Media.“Public servant” czyli sługa publiczny i kandydat w lokalnych wyborach. W przeszłości wiceprezes Bensenville Community Public Library.www.sergiosellschicago.comtel. (630) 935-6135