Gdyby przed pandemią koronawirusa ktoś zapytał mnie o potencjalne źródła następnego krachu na rynku nieruchomości bez wahania odpowiedziałbym: krajowy program ubezpieczeń od powodzi. W 2020 roku straty wywołane katastrofami naturalnymi po raz pierwszy realnie odbiły się na zyskach branży nieruchomości, a od tamtego czasu sytuacja rozwija się szybciej niż ktokolwiek by przypuszczał.

We wrześniu 2022 roku jedna trzecia powierzchni Pakistanu z populacją 33 milionów ludzi znajdowało się pod wodą w wyniku historycznych powodzi. Rekordowe opady w porze monsunowej w połączeniu z topniejącymi lodowcami spowodowały katastrofę, którą sekretarz ONZ Antonio Guterres nazwał wprost: klimatyczna rzeź.

W Stanach Zjednoczonych za preludium do scenariusza pakistańskiego posłużyła katastrofa w oczyszczalni ścieków w Jackson w Missisipi po tym, jak rzeka Pearl wystąpiła z brzegów po masywnych opadach deszczu, zatapiając oczyszczalnię, co sprawiło, że zanieczyszczenia na dobre skazić miały wody gruntowe, ale po niecałych dziesięciu dniach US Army Corps of Engineers zdołał przywrócić uzdatnianie wody dla ponad 150 tysięcy mieszkańców z nakazem gotowania wody od lipca 2021 (sic!) roku.

Wróćmy jednak do Ameryki z początku września 2022 roku: zachodnie stany smażą się w upałach: na termometrach Salt Lake City zarejestrowano 107F czyli 41 stopni Celsjusza. Gorące temperatury wywołują susze w większej części kraju, a parująca wilgoć wywołuje nagłe intensywne opady, z jakimi do czynienia mieliśmy np. na terenie Chicago w niedzielę, 11 września i które pozostawiły chicagowskie “bejsmenty” pełne wody. W branży nieruchomości o zagrożeniach wynikających ze zmian klimatycznych wiadomo nie od dziś, a o ile (niestety) sprawa zmian klimatycznych w przeszłości stawała się przedmiotem politycznej debaty, o tyle dolarki bezpowrotnie utracone w wyniku kataklizmów naturalnych lepiej przemawiają do decydentów aniżeli wizja klimatycznego armagedonu.

Gdyby przed pandemią koronawirusa ktoś zapytał mnie o potencjalne źródła następnego krachu na rynku nieruchomości bez wahania odpowiedziałbym: krajowy program ubezpieczeń od powodzi. Powołany w 1968 roku w założeniu National Flood Insurance Program miał wypłacać odszkodowania ofiarom powodzi, które następnie miały wynosić się poza tereny zalewowe i tam budować się na nowo. W praktyce jednak okazało się, że trzy czwarte nieruchomości objętych przez owe ubezpieczenia jest w istocie rezydencjami wakacyjnymi lub innymi nie będącymi pierwszym adresem zamieszkania. Ich właściciele najczęściej wybierali wypłatę odszkodowania, by następnie odbudowywać ich posesję, rujnując zarazem finansowany z pieniędzy podatników program NFIP. Dlatego także obecnie widzimy wzrost “premiums” owych ubezpieczeń, nie tylko katastrofy naturalne zdarzają się trzy razy częściej niż dwie dekady temu, ale i niefrasobliwi posiadacze beach front properties zalanych trzykrotnie w ciągu owych dwóch dekad nie spieszą się z ich sprzedażą tylko wystawiają za niebotyczne sumy na Air B’n’B – choćby zalatywały już wilgocią nie od wczoraj. Jednym z kuriozalnych przypadków tego typu było Jersey Shore zdewastowane huraganem Sandy. Odnawiając domy po super burzy, domownicy mieli wybór: albo wybrać odszkodowanie i zburzyć strukturę, albo podnieść ją na drewnianych palach. Media pełne są historii domów, których wartość nie przekracza stu tysięcy dolarów, a koszt ich podniesienia rósł w setki tysięcy. W taki właśnie sposób, z pomocą tzw. Climate deniers, marnuje się publiczne fundusze. Obecnie średnia cena ubezpieczenia od powodzi w Jersey Shore Borough to ponad tysiąc dolarów i szybko rośnie. Podobnie jest w ulubionym przez Polonię “Sunshine state”

W 2020 roku straty wywołane katastrofami naturalnymi po raz pierwszy realnie odbiły się na zyskach branży nieruchomości – o czym alarmował już pod koniec 2019 roku Frank Nothaft – naczelny ekonomista Core Logic – firmy zajmującej się obliczaniem wartości Real Estate – podczas sesji w ramach konferencji EPIQ 2019. Podczas panelu zatytułowanego “Economic Outlook & State of the Housing Industry,” Nothaft zaprezentował skutki zmian klimatycznych, z którymi na co dzień nie kojarzymy hasła “global warming”:

Odsetek niespłacanych pożyczek (tzw. delinquency)

Skutki katastrof naturalnych wybiegają daleko poza fizyczne zniszczenia struktur dotkniętych kataklizmem; rujnują finanse mieszkańców, co podwyższa odsetek niespłacanych kredytów. Za przykład ekonomista podaje tu dwa huragany: Harvey oraz Florence i pożar w Tubbs. W trzy miesiące po kataklizmach odnotowuje się gwałtowny wzrost w ilości niespłaconych kredytów hipotecznych. Co ciekawe: dotyka to także właścicieli nieruchomości nie dotkniętych kataklizmem. Wydać się mogło, że każdy którego dom przetrwał kataklizm nie ma powodów do obaw. Dane wydają się odpowiadać: nic bardziej mylnego. Budynki komercyjne zapewniające miejsca pracy w lokalnej ekonomii mogą spłonąć w pożarze, zostać zgładzone trąbą powietrzną czy zatonąć w kilku stopach wody. Nawet te z firm, których budynki nie ucierpiały mogą w rezultacie odnotować spadek biznesu. Mieszkańcy pracujący na terenach dotkniętych kataklizmem często przeżywać mogą przerwy w wypłatach, które pokrywać mają wydatki na mieszkanie i rachunki z nim związane. W rezultacie, nawet ci, których domy nie ucierpiały w rezultacie kataklizmu, są w podwyższonym ryzyku tzw. delikwencji.

Ceny najmu a sprzedaż domów

Katastrofy naturalne niszczą domy i wysiedlają ich mieszkańców, a więc spodziewane jest iż będą miały poważny efekt na rynek nieruchomości. Kiedy mieszkańcy tracą swoje nieruchomości muszą znaleźć kolejne lokum i zazwyczaj pozostają w pobliżu miejsca poprzedniego zamieszkania ze względu na rodzinę, szkoły i zatrudnienie. To sprawia nacisk na lokalny rynek nieruchomości jak w kalifornijskim paradise, gdzie po pożarach ceny domów w miasteczku spadły o 40-50% jednak te w okolicznych miasteczkach w powiatach Butte oraz Sonoma wzrosły od 3% do 6% sześć miesięcy po pożarze, co jest wyżej niż stanową średnia w tym samym okresie.

Wyjątkowo brutalny pogodowo 2022 rok sprawił, że mieszkańcy nowym okiem spojrzeli na sprawę środowiska, w którym przyszło im mieszkać.

W tym roku – jak wynika z opublikowanego właśnie przez Redfin raportu – właściciele domów, którzy mieli dostęp do danych dotyczących ryzyka powodzi decydowali się na zakup nieruchomości z najniższym stopniem ryzyka. Wydaje się to oczywiste, jednak jak zapewnia Redfin, dotychczas takie zachowanie kupujących domy było jedynie przypuszczeniem, a badanie Redfina jest pierwszym konkretnym badaniem, które potwierdza owe przypuszczenia. Badanie trwało trzy miesiące i obejmowało 17,5 milionów przypadkowo wybranych użytkowników Redfina.

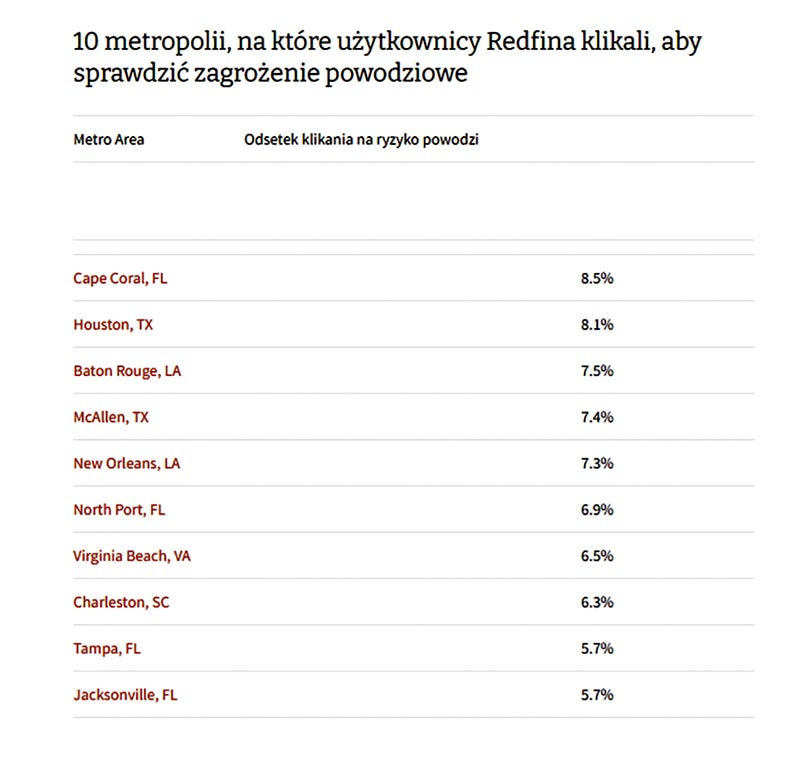

Niepokojącym wydaje się fakt, iż wg. badania z 2021 r. więcej osób w USA przeprowadza się na tereny zagrożone kataklizmem niż z nich się wyprowadza. Co nie oznacza, że nie zdają one sobie sprawy z zagrożeń. Dowód? Użytkownicy Redfina z Cape Coral, FL i Houston, TX klikaja na dane dot. zagrożenia powodzią najczęściej. W ulubionym przez Polonię Cape Coral uczestnicy badania klikali na sekcję dot. Flood risk 8.5% z wszystkich odwiedzin – najwyższy odsetek z 100 najbardziej licznych aglomeracji USA. Za Cape Coral następne jest Houston (8.1%), Baton Rouge, LA (7.5%), McAllen, TX (7.4%) and New Orleans (7.3%). W pierwszej dziesiątce także North Port, Tampa oraz Jacksonville.

Wygląda na to, że w Ameryce AD 2022 z siłami natury tymczasowo wygrywają takie argumenty jak pozorne oszczędności w opodatkowaniu czy cenach produktów lub (na nieszczęście dla mieszkańców) ideologia i polityka. Najlepszym przykładem jest tu konserwatywny Texas, który tak dumny był ze swojej “niezależności” od ogólnonarodowej sieci energetycznej, że przy awarii znanej jako 2021 Texas power crisis 4.5 miliona domów i biznesów pozostało bez prądu przez wiele dni, przynajmniej 246 osób zmarło a republikański gubernator Greg Abbott nie chciał wziąć odpowiedzialności za tragiczną odpowiedź władz jego stanu, początkowo winę zrzucając na zamarznięte turbiny wiatrowe oraz panele słoneczne – co okazało się gigantycznym, politycznie motywowanym nonsensem. Dane w posiadaniu rządu federalnego jednoznacznie wskazywały na zaniedbania w procesie winteryzacji sieci energetycznej, coś na co federalni regulatorzy zwracali uwagę od przynajmniej dekady, alarmując, iż Texas kompletnie nieprzygotowany jest na radzenie sobie z kataklizmami naturalnymi. Podobne konkluzje pojawiły się po katastrofie powodzi w Missisipi i jego kryzysie wody w Jackson. Pozostaje mieć nadzieję, że gubernatorzy wszystkich amerykańskich stanów zamiast dolarów na kampanię podarowanych przez największych trucicieli – dostawców energii czy producentów chemii – wybierać będą walkę z kataklizmami i transformację w stronę odnawialnych źródeł energii tak aby ratować mieszkańców, którzy – często – wabieni pozornymi oszczędnościami osiedlają się na terenach, których natura nie oszczędza.

Wszystkie z wymienionych powyżej miejscowości zagrożonych powodziami jednocześnie przyciągają coraz większe rzesze nowych mieszkańców. Tampa, Cape Coral oraz North Port pozostają na szczycie listy Redfina najchętniej wybieranych przez mieszkańców a wiele z podobnych im miasteczek Florydy i Texasu przeżywało w ostatnich dwóch latach istne oblężenie przyjezdnych z drogich do życia miast amerykańskiego wybrzeża jak San Francisco czy Nowy Jork, którzy z pełnymi portfelami udawali się “pod palmę” w poszukiwaniu słona i pozornych oszczędności jak niższe podatki.

Jak informuje Redfin w najnowszym badaniu, warto pamiętać, iż gwałtowny wzrost zainteresowania niesie za sobą nieproporcjonalny wzrost cen, a jeśli miłośnicy słonecznej aury wybierają do tego tereny bardziej narażone na powodzie: zlokalizowane w pobliżu otwartej wody czy w depresji (poniżej poziomu morza) będą musieli nierzadko płacić drogie ubezpieczenia od powodzi, a im większe koszta owych ubezpieczeń tym większe niebezpieczeństwo spadku wartości. Jak podsumowuje sytuację naczelny ekonomista Redfina Daryl Fairweather ceny domów nie zaczęły jeszcze spadać systemowo ze względu na zagrożenie katastrofą naturalną. Oznacza to, że społeczności najbardziej narażone na nie wciąż mają czas do działania. Jednym z takich miejsc jest miasto Miami, w którym ceny czynszu wzrosły nawet o 50% od początku pandemii, poziom wody wzrósł o 6 cali w ciągu ostatnich 25 lat a ilość “powodzi w słoneczne dni” wzrosła o 400% od 2006 roku. Tam według grupy Climate Central do roku 2100 poziom wody wzrosnąć ma o 5 do 6 stóp, co sprawiłoby że South Beach stałaby się nie do zamieszkania, Downtown Miami doświadczać miałoby codziennych powodzi, a krytyczna infrastruktura jak lotnisko Miami International czy Port of Miami znalazłaby się pod wodą. Do tego słona woda atlantycka wlewająca się do Biscayne Aquifer (co ma miejsce już teraz) pozbawi mieszkańców wody pitnej, a rosnące pływy okrążą miasto od strony Atlantyku oraz Everglades. Pamiętajmy, że mówimy o największej koncentracji luksusowych nieruchomości po Manhattanie. Jak dodaje ekonomista Redfina: jeśli mieszkańcy przekonani są, że ich domy stracą wartość ze względu na powodzie, będą skłonni chronić zdrowie i majątki wyprowadzając się z zalewowych terenów, pozostawiając owe ryzyko innym.

Lokalne władze mogą przeciwdziałać temu skupując i demolując zagrożone struktury oraz subsydiując odporne klimatycznie zabezpieczenia: landscaping, ściany i wały przeciwpowodziowe oraz drenaże, które kierować będą wodę z dala od domów. Lokalni przywódcy mogą także używać dostępnych danych, by decydować się na ruchy takie, jak zmiana planu zagospodarowania przestrzennego i “zoning” by zezwolić na gęstszą zabudowę na terenach nie zagrożonych powodzią, aby pomóc tym, którym grozi powódź ale nie mają dokąd się udać.

Specjaliści branży nieruchomości o nowych zagrożeniach alarmują od lat, a teraz przydałoby się, aby w ramach ludzkiej uczciwości i troski o los bliźniego – dołączyli do nich lokalni politycy, bowiem masowe tragedie związane z brakiem ich działania będą kończyły ich kariery w niesławie. Ale póki jeszcze nie pływamy po pas w wodzie, kto będzie zabraniał zamożnym mieszkańcom Illinois czy Nowego Jorku osiedlania się na drodze przynajmniej czterech imiennych huraganów rocznie skoro życie takie tanie? Ich wypchane portfele potrafią tymczasowo zagłuszyć zarówno sumienie jak i nadchodzącą burzę…

Sergiusz “Sergio” Zgrzębski

pośrednik handlu nieruchomościami/przedsiębiorca prowadzący działalność pod szyldem franczyzy Keller Williams Premiere Properties, Real Estate Coach (instruktor w branży nieruchomości) w EtoP Group zrzeszającej 1200+ agentów KW w 5 biurach na zachodnich przedmieściach Chicago. Tytuł Top Agent 2018-2022 oraz złota nagroda za reprezentowanie sprzedających za 2021 rok od Keller Williams International.Ur. 12.15.1980 w Gdyni w Polsce. Absolwent Wyższej Szkoły Dziennikarskiej im M. Wańkowicza na kierunku dziennikarstwo prasowe (Licencjat) oraz Columbia College Chicago na kierunku Produkcja Telewizyjna w specjalizacji reżyseria TV (Bachelor).Dziennikarz radiowy i telewizyjny przez lata związany z Polvision TV, laureat nagrody Better Business Bureau Diogenes Award for Excellence in Media.“Public servant” czyli sługa publiczny i kandydat w lokalnych wyborach. W przeszłości wiceprezes Bensenville Community Public Library.www.sergiosellschicago.comtel. (630) 935-6135

")