Zgodnie z przewidywaniami Bank Rezerw Federalnych już szykuje się do kolejnych podwyżek oprocentowania, co ma za zadanie wystudzić rozgrzaną amerykańską gospodarkę i wyhamować inflację. Pierwsze efekty polityki Fedu – zaciągania hamulca ręcznego, już widać: inflacja wydaje się spowalniać, a bezrobocie idzie w górę. Historia pandemicznej hiperinflacji jest tak różna jak różne są amerykańskie stany: od gigantycznego balona cenowego do “business as usual”. W Chicago właściciele domów mogą spać spokojnie: jesteśmy jednym z bardziej stabilnych rynków nieruchomości w USA.

Dla osób na co dzień obserwujących amerykańską ekonomię oraz mieszkalnictwo jedno wydaje się bezdyskusyjne: Bank Rezerw Federalnych (amerykański odpowiednik Rady Polityki Pieniężnej) “przespał” przysłowiowy przystanek, na którym należało wysiąść i teraz pasażerowie poturbowani są w procesie hamowania z użyciem hamulca ręcznego.

Gdy w 2021 roku inflacja rozkręcała się na dobre, a wszyscy kupowali wszystko wszędzie (mydło i powidło na Amazon, auta, domy i inwestycje), ekonomiści i specjaliści w branży nieruchomości alarmowali: zakończmy z procederem skupowania obligacji państwa i drukowaniem pieniądza oraz rozpocznijmy stopniowe podnoszenie oprocentowania, by delikatnie studzić gospodarkę. Przychylny z początku temu rozwiązaniu Jerome Powell wraz z radą dyrektorów Banku Rezerw Federalnych w lipcu zmienili zdanie w obliczu optymizmu związanego ze słabnącym wariantem Delta i ponownym otwieraniem gospodarki. Niecałe sześć miesięcy później Ameryka była już w galopującej inflacji, która w połączeniu z cenami energii i paliw wyrządziła wielką krzywdę milionom rodzin i biznesów, a Powell zapoczątkował serię bezprecedensowych podwyżek oprocentowania o .75%.

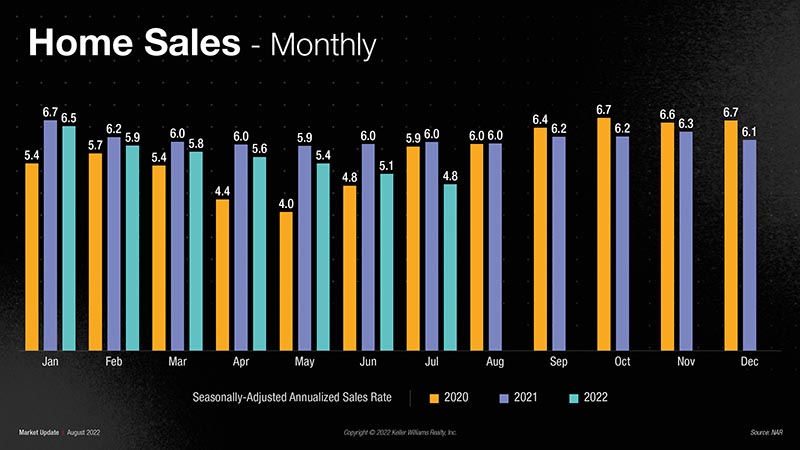

Po dwóch z trzech podwyżek w tym roku oprocentowanie pożyczek hipotecznych (z dnia 9/6/22, Cross Country Mortgage Rate Monitor) wynosi 6,069% a przewiduje się, że do końca roku stopy przekroczyć mogą 7%. Tu jak zwykle słowem kluczem jest perspektywa: średnia historyczna oprocentowania pożyczek hipotecznych w USA to 7,2%, a w ostatnich latach społeczeństwo zostało przez poliktykę monetarna “rozpuszczone”. (W ostatnim artykule podnieśliśmy pytanie: ile trwać będzie korekta? Zdaniem niektórych będzie ona procesem dwu- lub trzyletnim z zastrzeżeniem, że pierwszy rok mamy już na półmetku).

Grafiki z arch. Sergiusza Zgrzębskiego

Niewątpliwie jednak za kredyt przyjdzie nam zapłacić drożej, stąd mądrym rozwiązaniem jest nie czekać na kryzys lub lepsze czasy, a zabrać się za szukanie swej nieruchomości już teraz: w czasie gdy, o ile ceny kupna wyhamują powracając do przedpandemicznych poziomów, o tyle ceny najmu nadal szybują w górę, stąd płacenie „rentu” robi się w miastach jak Chicago nad wyraz kosztowne.

Negocjując kontrakt na sprzedaż czy zakup nieruchomości obydwie strony powinny skorzystać z najbardziej popularnego w tym sezonie instrumentu finansowego, jakim jest Rate Points Buydown: kupujący czy sprzedający może nadpłacić ustaloną z góry kwotę, aby zbić oprocentowanie np. z 6% na 4%. Coraz częściej sugerujemy naszym sprzedającym używanie tego instrumentu jako dobrego chwytu marketingowego czy przysłowiowego asa w rękawie w negocjacjach.

Warto zrobić też tzw. reality check, by nie poddawać się negatywnym nastrojom: lawinowo rosnąca ilość redukcji cenowych (na początku lata 35% nieruchomości w ciągu miesiąca przechodziło obniżkę ceny na rynku, dziś to blisko 70%) nie świadczy o tym, że ceny domów spadają, a jedynie o tym, jak oderwane od rzeczywistości są oczekiwania wielu sprzedających. Wielu myśli, że koro sąsiadowi udało się sprzedać po historycznie wysokiej cenie, może uda się i nam? Problem w tym, że transakcja sąsiada z listopada ub. roku odbywała się z zupełnie innych realiach rynkowych. Dziś to, jak atrakcyjnie wycenimy naszą nieruchomość dla kupujących może oznaczać różnicę między udaną transakcją a koszmarnym procesem, na którym stracimy dużo czasu i pieniędzy. W żargonie real estate mówimy tej jesieni: umysł i oczekiwania sprzedającego są jeszcze w pandemicznej hossie, podczas gdy rynek nieruchomości – jakby na popanedemicznym kacu – otwiera nowy, mroczny i ciemny okres korekty rynkowej.

Prognozy ogólnokrajowe mówią o wzroście cen na poziomie 0% w 2023 r. (przy bezrobociu ok. 5%, co sugerowałoby jedynie, że zaprezentowany na wstępie hamulec ręczny autobusu nam zadziałał). Wielu ekonomistów i doradców w branży nieruchomości wydaje się zapominać o fakcie, że real estate to twór arcylokalny, stąd najbardziej pożądany dystrykt szkolny regionu Chicago (#203, 204 – Naperville) inaczej będzie odczuwał korektę rynkową niż jedna z dzielnic Chicago popularna wśród “flipperów”.

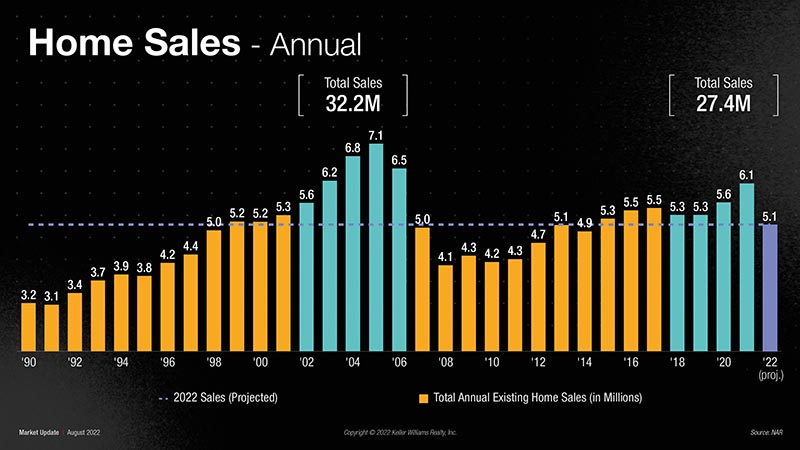

Są dzielnice, które będą się znakomicie sprzedawać w każdych warunkach. Będą takie, które przejdą korektę ciężej, jednak warto pamiętać o jednym: w wielu miasteczkach aglomeracji Chicago poziom inwentarza jest niższy o ¼ w porównaniu z rokiem ubiegłym. W żadnym z miasteczek nie ma obecnie więcej domów niż było ich na początku pandemii czy rok temu. A więc jeśli pytamy o to, czy czeka nas powtórka z 2008 r, odpowiadam z pewnością, że nie, a dowodem na poparcie tej tezy jest ¼ mniej domów na rynku teraz niż rok temu o tej porze.

W obecnej sytuacji w większości miasteczek na rynku dominuje nie więcej niż dwa miesiące inwentarza (co oznacza, ze jeśli żadna nowa nieruchomość nie trafi na rynek, wszystko zostanie sprzedane w dwa miesiące). Żeby mówić o zbalansowanym rynku, musi być na nim przynajmniej zapas domów na 5 miesięcy.

Nie oznacza to wcale, że nie ma w czym wybierać: rosnący czas na rynku i malejące zainteresowanie części kupujących to doskonała okazja dla innych: jest szansa obejrzeć i zastanowić się, a także ponegocjować i pohandlować. Jeśli jeszcze zastosujemy rate buydown, może się okazać, że kupno właśnie teraz będzie znakomitym ruchem.

Jesień to również najlepszy czas na spotkanie z naszym agentem nieruchomości, by wypracować strategię sprzedaży. Wasz Realtor doradzi w zakresie potencjalnych napraw czy udogodnień, skieruje do odpowiednich fachowców, którzy ukończą remont przed pierwszymi mrozami. Zima i następny rok beda również doskonałym czasem dla inwestorów, którzy już teraz powinni oszczędzać gotówkę i zacierać ręce. W końcu na korekcie rynkowej buduje się największe fortuny.

Sergiusz “Sergio” Zgrzębski

pośrednik handlu nieruchomościami/przedsiębiorca prowadzący działalność pod szyldem franczyzy Keller Williams Premiere Properties, Real Estate Coach (instruktor w branży nieruchomości) w EtoP Group zrzeszającej 1200+ agentów KW w 5 biurach na zachodnich przedmieściach Chicago. Tytuł Top Agent 2018-2022 oraz złota nagroda za reprezentowanie sprzedających za 2021 rok od Keller Williams International.Ur. 12.15.1980 w Gdyni w Polsce. Absolwent Wyższej Szkoły Dziennikarskiej im M. Wańkowicza na kierunku dziennikarstwo prasowe (Licencjat) oraz Columbia College Chicago na kierunku Produkcja Telewizyjna w specjalizacji reżyseria TV (Bachelor).Dziennikarz radiowy i telewizyjny przez lata związany z Polvision TV, laureat nagrody Better Business Bureau Diogenes Award for Excellence in Media.“Public servant” czyli sługa publiczny i kandydat w lokalnych wyborach. W przeszłości wiceprezes Bensenville Community Public Library.www.sergiosellschicago.comtel. (630) 935-6135

")