Pani Barbara sprzedała kilkurodzinny dom. W tym roku została bardzo zaskoczona, gdy zaczęła dostawać mniej emerytury Social Security. O przyczynę spytała swojego księgowego, który powiedział, że gdy sprzeda się dom, to emerytura Social Security jest pomniejszana. Znajoma pani Barbary nigdy domu nie miała, ale zlikwidowała swoje znaczne konto emerytalne i po jakimś czasie jej emerytura też zmalała. Pani Barbara nic z tego nie rozumie i prosi o wyjaśnienie. Przecież emerytura jest wypracowana i powinna być taka sama do końca życia.

Kiedy Medicare drożeje

Pani Barbara powinna wiedzieć, że to nie wysokość emerytury Social Security ulega zmianie wraz z podwyższeniem przychodu w danym roku, lecz drożeją składki na ubezpieczenie zdrowotne seniorów Medicare. Te konsekwencje wynikają nie tylko po sprzedaży nieruchomości, lecz także po wypłacie znacznych kwot z programów emerytalnych, czy w konsekwencji otrzymania innego znacznego przychodu, który podlega opodatkowaniu. Oto dlaczego.

Ubezpieczenie seniorów Medicare jest bardzo subsydiowane, bowiem składki pokrywają zaledwie 25 proc. kosztów. Medicare Modernization Act począwszy od 2007 roku wprowadził dopłatę do Medicare (Medicare surcharge) dla bogatych seniorów, dzięki której składki pokrywać mają w sumie około 80 proc. kosztów ubezpieczenia starszej populacji.

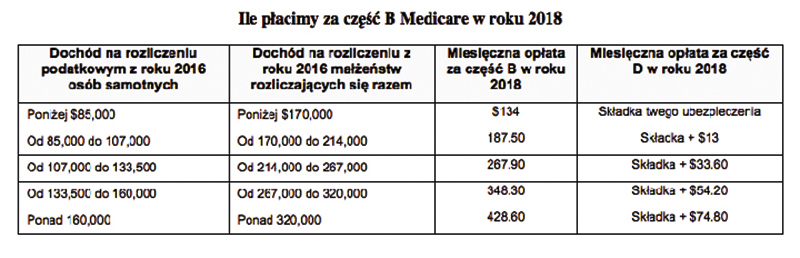

Od tej pory za część B i D Medicare płaci się miesięczne składki zależne od zarobków. Większość emerytów, którzy mają roczny dochód poniżej 85 tys. dol. rocznie, płacą do 134 dol. miesięcznie za część B (na lekarza) i średnio 30 dolarów za część D (na leki przepisane przez lekarza). Dopłata dotyczy tylko 5 proc. najzamożniejszych emerytów, których przychody przekraczają w danym roku 85 tys. dol.

Cena za część B Medicare zależy od przychodu i statusu małżeńskiego oraz wynosi odpowiednio 187,50, 267,90, 348,30 albo 428,60 dol. miesięcznie dla najbogatszych, co ilustruje załączona tabela. Dopłatę tę SSA nazywa Medicare Income-Related Monthly Adjustment Amount (IRMAA).

Kto płaci więcej za Medicare

Można mieć mało współczucia dla milionera, mającego regularny przychód idący w setki tysięcy dolarów rocznie, za to, że płaci za Medicare o 200 czy 300 dol. miesięcznie więcej od najniższej składki. Ale często niezamożne osoby mają jednorazowy przychód, który w danym roku przekracza limit 85 tys. czy 175 tys. dol. dla małżeństwa. Dzieje się tak, gdy ktoś wypłacił dużą kwotę z konta emerytalnego, wygrał na loterii, albo sprzedał akcje, fundusze powiernicze, kilkurodzinny dom czy inną inwestycję.

Uwaga: Po sprzedaży domu jednorodzinnego, w którym mieszkaliśmy przez dwa z ostatnich pięciu lat, mamy zwolnienie z podatku od zysku w wysokości 250 tys. dol. na osobę, czyli 500 tys. dol. na małżeństwo. Pisałam o tym tydzień temu w artykule pt. “Podatki po sprzedaży domu”. Z tego powodu sprzedaż przeciętnego jednorodzinnego domu nie powoduje podrożenia Medicare, bowiem zysk do granicy ćwierć albo pół miliona dolarów nie jest uważany za przychód podlegający opodatkowaniu i nie figuruje na deklaracji podatkowej.

Który rok jest uwzględniany

Co rok Administracja Social Security oblicza dopłatę IRMAA, więc pyta IRS o przychód MAGI sprzed dwóch lat każdego emeryta czy rencisty. MAGI – to Modified Adjusted Gross Income. Jest to Adjusted Gross Income (AGI) z dołu pierwszej strony podatkowego zeznania, powiększony o wpłaty na konta emerytalne i inne dosyć rzadkie odpisy. Dla większości seniorów MAGI równy jest dochodowi brutto AGI.

Tak więc dopłata do Medicare bazuje na przychodzie z twojego zeznania podatkowego sprzed dwóch lat. Ażeby ustalić składki na Medicare na rok 2019, SSA rozpatrzy twój przychód z roku 2017.

Jak długo trwa dopłata?

Podwyżka składek na Medicare trwać będzie cały rok i zniknie sama, gdy w kolejnym roku wykażesz przychód poniżej limitu.

Przykład: W roku 2016 sprzedałeś kamienicę z dużym zyskiem i zadeklarowałeś wysoki przychód. W roku 2018 podniesiono ci składki na Medicare. Ale rok później pobierać będziesz już tylko samą emeryturę i niewielkie odsetki z banku, więc w roku 2019 składki Medicare powrócą do najniższego poziomu.

Jak się bronić?

Jeżeli sprzedajesz akcje, fundusze powiernicze czy dom z dużym zyskiem, albo planujesz wypłatę z kont emerytalnych, to oszacuj uważnie twój przychód w danym roku. Jeżeli możesz przekroczyć limity podane w tabeli, spytaj swego księgowego, jak obniżyć przychód. Możesz na przykład wypłacić mniejszą kwotę z emerytalnego konta, przełożyć jakiś przychód na przyszły rok, albo zrealizować kapitałową stratę. Nie uda się? Trudno. Ciesz się przychodem – w porównaniu z nim dopłata do Medicare to niewielka kwota.

Innym rozwiązaniem jest złożenie wniosku o odstąpienie od wytycznych (waiver). Istnieją okoliczności, kiedy podwyżka składek Medicare może być anulowana osobom, które doświadczyły jednorazowego skoku przychodu, a którym przychód spadł potem z powodu życiowych okoliczności. Więcej informacji znajdziesz w www.SSA.gov.

Elżbieta Baumgartner

jest autorką wielu poradników, między innymi książek pt. „Jak szczędzać na podatkach”, „Amerykańskie emerytury”, „Jak chować pieniądze przed fiskusem”, „Jak inwestować w fundusze powiernicze” i wielu innych. Są one dostępne w D&Z House of Books, albo bezpośrednio od wydawcy: Poradnik Sukces, 255 Park Lane, Douglaston, NY 11363, tel. 1-718-224-3492, www.poradniksukces.com

fot.123RF Stock Photos

")